Inleiding

Voor een goed inzicht in onze financiële positie is het van belang om inzicht te krijgen in de potentiële mee- en tegenvallers (risico’s) en in onze mogelijkheden om deze tegenvallers op te vangen (= de weerstandscapaciteit). Dit inzicht geeft een beeld van de robuustheid van onze financiële situatie. Naast het verkrijgen van inzicht in de financiële weerbaarheid proberen wij met het uitvoeren van risicomanagement een voortschrijdend en structureel inzicht te verkrijgen in de risico’s die we lopen bij het behalen van de doelstellingen van de organisatie.

Voor de beoordeling van ons weerstandsvermogen zijn twee elementen van belang:

- de weerstandscapaciteit: de middelen en mogelijkheden waarover wij (kunnen) beschikken om niet-begrote, onvoorziene kosten (risico’s) te dekken;

- de risico’s: risico’s van materiële betekenis waarvoor geen maatregelen, in de vorm van bijvoorbeeld een verzekering of voorziening, zijn getroffen.

Twee maal per jaar, bij de programmabegroting en bij de jaarstukken, actualiseren we onze risico's en beoordelen we in hoeverre ons weerstandsvermogen toereikend is. Dit doen we aan hand van de gestelde kaders uit de vastgestelde nota risicomanagement en weerstandsvermogen (2009). De beschikbare weerstandscapaciteit zoals deze blijkt uit deze jaarrekening zetten we af tegen de geactualiseerde en gekwantificeerde risico-inventarisatie per februari 2018.

In deze paragraaf gaan wij achtereenvolgens in op de beschikbare weerstandscapaciteit en de wijze waarop deze is berekend, de benodigde weerstandscapaciteit en het risicoprofiel waarop dit is gebaseerd en de relatie tussen de benodigde en de beschikbare weerstandscapaciteit. Tot slot gaan we in op een aantal financiële kengetallen.

Beschikbare weerstandscapaciteit

Tot de weerstandscapaciteit van de gemeente worden gerekend:

• De algemene reserves

• De onbenutte belastingcapaciteit OZB

• De begrotingsruimte

Algemene reserves

Onder onze algemene reserves verstaan we de algemene reserve en de reserve Grondbedrijf. Daarnaast rekenen we ook de bestemmingsreserve HSD mee voor de weerstandscapaciteit, omdat die reserve een buffer vormt voor de risico's van de transities in het sociaal domein. De boekwaarde van de algemene reserve per 31 december 2017 bedraagt € 8,45 miljoen, de omvang van de reserve grondbedrijf € 9,75 miljoen en de omvang van de reserve Sociaal Domein € 11,30 miljoen.

De onbenutte belastingcapaciteit OZB

De onbenutte belastingcapaciteit is de extra ruimte die we hebben om de belastinginkomsten te maximaliseren. In de nota risicomanagement en weerstandsvermogen is vastgelegd dat we hiervoor de ruimte hanteren die er is ten opzichte van de artikel 12 normen voor een redelijk belastingpeil. In aansluiting op de begroting 2017, kiezen we er in deze jaarrekening voor om, net als in voorgaande jaren, bij de berekening van vrije belastingruimte uit te gaan van de mogelijkheid de tarieven voor de woningen op te trekken naar het landelijk gemiddelde tarief voor woningen. Dit baseren we op het gemiddelde landelijk tarief over 2017 (landelijk tarief 0,1237%, Nieuwegein 0,1108%).

Een verhoging tot het gemiddelde landelijk tarief, geeft de mogelijkheid voor een verhoging met 11%. Op jaarbasis kan dan rekening worden gehouden met een extra opbrengst van € 700.000. Op basis van de mogelijke meeropbrengst kan via meerjarige kapitalisatie de ruimte voor onbenutte belastingcapaciteit worden berekend op in totaal € 18 mln. (N.B. In de begroting 2018 is de onbenutte belastingcapaciteit berekend conform de nota risicomanagement en weerstandsvermogen. Hierbij wordt uitgegaan van de ruimte t.o.v. artikel 12 norm voor een redelijk belastingpeil. Als deze norm gehanteerd wordt, bedraagt de onbenutte belastingcapaciteit € 2 miljoen op jaarbasis).

Begrotingsruimte

Bij de berekening van de weerstandscapaciteit hebben wij geen rekening gehouden met begrotingsruimte. De in de stelposten opgenomen posten voor het opvangen van de gevolgen van rijksbeleid en bestaand beleid hebben wij eveneens niet meegenomen bij de bepaling van de beschikbare weerstandscapaciteit. Omdat deze qua risico moeilijk in te schatten zijn, maken zij geen onderdeel uit van het risicoprofiel.

Beschikbare weerstandscapaciteit

Op grond van bovengenoemde uitgangspunten kan de beschikbare weerstandscapaciteit als volgt worden weergegeven:

| ||||||||||||||

Benodigde weerstandscapaciteit

Om het weerstandsvermogen te kunnen beoordelen moet de beschikbare weerstandscapaciteit afgezet worden tegen de risico's. Het totale ingeschatte maximale gevolg op basis van kansberekening van alle geïnventariseerde risico's bedraagt afgerond € 32,4 mln. Door de maximale gevolgen van de individuele risico's bij elkaar op te tellen ontstaat een te negatief oordeel over het weerstandsvermogen. Het is immers vrijwel zeker dat niet alle risico’s zich tegelijkertijd voor zullen doen. Daarnaast zal niet ieder risico zich daadwerkelijk in de maximale omvang voordoen. Om deze overschatting van risico's te voorkomen is gebruik gemaakt van risicosimulatie (de Monte Carlo methode). In de nota risicomanagement en weerstandsvermogen is vastgesteld dat voor de bepaling van de benodigde weerstandscapaciteit wordt uitgegaan van een risicosimulatie waarbij een zekerheidspercentage van 90% wordt gehanteerd. Uit de uitgevoerde risicosimulatie volgt dat met 90% zekerheid een bedrag van € 8,3 miljoen voldoende is om alle risico's van de gemeente te kunnen afdekken (de benodigde weerstandscapaciteit).

Er zijn gemeentebreed vele risico's in beeld. Dit betreft niet alleen financiële risico's, maar ook bijvoorbeeld juridische, personele en imagorisico's. In onderstaande tabel presenteren wij alleen de belangrijkste financiële risico's voor wat betreft kans en gevolg. In de berekening van de benodigde weerstandscapaciteit zijn uiteraard alle financiële risico's meegenomen. Zoals opgemerkt wordt de totale omvang van de benodigde weerstandscapaciteit berekend op basis van kansberekening, terwijl in het hieronder opgenomen staatje de maximale omvang van individuele risico's is opgenomen. Een vergelijking van deze bedragen is derhalve niet relevant.

Onderstaand overzicht omvat zowel structurele risico’s als incidentele risico's. Om deze bedragen vergelijkbaar te maken, hebben wij voor de structurele risico's als uitgangspunt genomen dat deze binnen een termijn van vier jaar (een collegeperiode) zijn opgelost c.q. dat er binnen die termijn alternatieve dekkingsmiddelen zijn gevonden om de gevolgen op te vangen. In de berekening hebben wij daartoe de omvang van het jaarrisico vermenigvuldigd met de factor 4.

Belangrijkste financiële risico's | ||

Risico | Kans | Maximaal financieel gevolg (*€ 1.000) |

Risico grondexploitaties* | Divers | 6.170 |

Jeugdzorg; meer vraag dan er budget beschikbaar is | 25% | 4.000 |

Risico’s parkeren | 30% | 3.800 |

Toename uitkeringen BUIG in relatie tot doeluitkering | 60% | 3.200 |

Exploitatie Stadshuis (huurinkomsten) | 90% | 1.200 |

Belangrijkste wijzigingen ten opzichte van de begroting 2017:

Ten opzichte van de begroting 2017 hebben zich een aantal wijzigingen voorgedaan:

- Risico grondexploitaties: in de berekening van de het maximale financiële risico worden ook de positieve gevolgen (opbrengsten) van de projecten meegerekend. In de begroting 2017 is hierbij gerekend met een fors positief financieel risico voor het Klooster. In deze jaarrekening is een deel van de winst van het Klooster genomen, waardoor dit positieve risico is afgenomen (het is immers gerealiseerd). Dit leidt ertoe dat het bedrag van het maximale financiële risico toeneemt.

- De uitkeringen BUIG in relatie tot de doeluitkeringen vormen nog steeds, ondanks een afname van het bedrag en de kans, een groot financieel risico.

Relatie benodigde en beschikbare weerstandscapaciteit

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio voor het weerstandsvermogen.

Beschikbare weerstandscapaciteit | = € 47,5 | ||

Ratio weerstandsvermogen | =5,7 | ||

Benodigde weerstandscapaciteit | = € 8,3 |

De ratio weerstandsvermogen ligt op een uitstekend niveau. Ten opzichte van zowel de begroting 2017 als de jaarrekening 2016 is sprake van een stijging van deze ratio. Dit wordt vooral veroorzaakt door de toename van de reserve positie. Ook heeft de relatief lage belastingdruk in Nieuwegein effect op deze ratio.

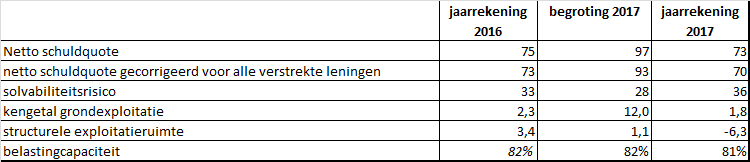

Financiële kengetallen

Sinds 2015 is een aantal financiële kengetallen voorgeschreven in de paragraaf weerstandsvermogen en risicobeheersing. Deze kengetallen zijn bedoeld om inzicht te geven in de financiële weerbaar- en wendbaarheid van de gemeente. Hiermee krijgt de raad gemakkelijker inzicht in de financiële positie van de gemeente en in de baten en lasten. Deze kengetallen vormen een verbinding tussen de verschillende aspecten die de raad in de beoordeling van de financiële positie kan betrekken om daar een verantwoord oordeel over te kunnen geven. De kengetallen leveren daarmee ook een bijdrage aan de kaderstellende en controlerende rol.

Hieronder presenteren wij de kengetallen van Nieuwegein over rekening 2016, begroting 2017 en

jaarrekening 2017.

Uit bovenstaande tabel blijkt dat de financiële kengetallen over het algemeen een positieve ontwikkeling laten zien. Hieronder lichten wij de kengetallen toe.

Netto schuldquote:

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen (baten). Het geeft hiermee een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Onze netto schuldquote laat een daling zien, met name in vergelijking met de begroting 2017. Dit is in lijn met het verloop van onze leningenportefeuille. Ter duiding van het kengetal geeft de VNG aan dat een kengetal boven de 100 een aanleiding voor alertheid is. Zie voor meer informatie de paragraaf financiering.

Netto schuldquote min verstrekte leningen:

Zie de definitie hierboven, met de correctie voor doorgeleende bedragen (kapitaalverstrekkingen aan verbonden partijen). Dit kengetal quote daalt sterk door de verbetering van de schuldpositie.

Solvabiliteit:

Onder de solvabiliteitsratio wordt het eigen vermogen als percentage van het totale

vermogen verstaan. Als signaalwaarde voor de solvabiliteitsratio geldt een percentage van 20%. Nieuwegein zit daar ruim boven. Ten opzichte van de begroting 2017 neemt de solvabiliteit toe, door een toename van de reserves en het positieve saldo van de jaarrekening, voor bestemming.

Grondexploitatie:

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. Ten opzichte van het voorgaande jaar is vergelijkbaar beeld zichtbaar. Ten opzichte van de begroting is sprake van een verlaging. Dit wordt veroorzaakt door een afnemende grondpositie, o.a. door de verkoop van gronden in het Klooster. Dit heeft een verlagend effect op dit kengetal.

Structurele exploitatieruimte:

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten.

Een positief getal betekent dat incidentele lasten deels uit structurele middelen worden gedekt en dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken. Een negatief getal betekent dat structurele lasten deels uit incidentele baten worden gedekt.

De structurele exploitatieruimte is ten opzichte van de jaarrekening 2016 sterk verminderd. Dit wordt vooral veroorzaakt door een per saldo hogere onttrekking aan de reserves en vooral door meer incidentele baten en lasten. Deze incidentele baten betreffen de winstneming binnen het Klooster. Deze winstneming kwam voort uit nieuwe BBV regels rondom winstneming. De incidentele lasten betreft de ingestelde voorziening voor de afwikkeling van de Kom.

Belastingcapaciteit:

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. Het kengetal belastingcapaciteit vergelijkt de woonlasten (OZB, rioolheffing, afvalstoffenheffing) van een gemiddeld gezin in Nieuwegein met landelijke cijfers. Onze woonlasten liggen op 81% van het landelijk gemiddelde. Dit is in lijn met de begroting 2017.