Algemeen

In deze paragraaf gaan wij in op de uitvoering van de gemeentelijke treasuryfunctie. Deze dient plaats te vinden binnen de kaders die gesteld zijn in de Wet financiering decentrale overheden (Wet Fido) en de Regeling Uitzettingen en derivaten decentrale overheden (Ruddo). In de Wet Fido staat risicobeheersing en transparantie centraal. Risicobeheersing richt zich op renterisico´s, kredietrisico´s en valutarisico´s. De transparantie komt tot uitdrukking in de voorschriften voor een verplicht financieringsstatuut en een financieringsparagraaf in de begroting en in de jaarrekening. De Ruddo beperkt zich tot regelgeving omtrent het uitzetten van gelden.

In deze paragraaf geven wij inzicht in de rentelasten, het renteresultaat, de financieringsbehoefte en de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

Ontwikkelingen

De schuldpositie van de gemeente was in een aantal jaren tijd snel opgelopen, als gevolg van de vele investeringen die in die fase zijn gepleegd, tot uiteindelijk € 180 miljoen begin 2014. Sindsdien is het, met wat schommelingen, teruggelopen, tot nu € 128 miljoen. Het tempo van de daling ligt echter aanmerkelijk hoger dan verwacht zodat er sinds mei 2016 een (tijdelijk) liquiditeitsoverschot is ontstaan.

Deze middelen zijn tijdig bij het rijk gestald, waarbij we hebben voldaan aan de limiet voor het schatkistbankieren (dat niet meer dan gemiddeld 0,75% van het begrotingstotaal buiten de schatkist gehouden mag worden).

Leningenportefeuille

De omvang van de portefeuille is dit jaar verder afgenomen, met per saldo € 13,4 miljoen. Dit is met name door het grondbedrijf veroorzaakt, waar een positieve cashflow ontstond van € 22,1 miljoen. De lasten bedroegen in totaal weliswaar € 7,6 miljoen (waarvan € 3,8 miljoen voor het Klooster en € 1,0 miljoen voor Blokhoeve), maar daar stond maar liefst € 29,7 miljoen aan inkomsten uit grondverkopen tegenover. Het leeuwendeel (€ 21,7 miljoen) komt voor rekening van het Klooster terwijl Blokhoeve (€ 5,1 miljoen) en Rijnhuizen (€ 1,3 miljoen) ook substantieel bijdroegen.

De portefeuille telt op 31 december 2017:

- Opgenomen langlopende geldleningen met een totale omvang van € 158,5 mln;

- Uitgezette langlopende geldleningen met een totale omvang van € 3,9 mln;

Deze bestaan voornamelijk uit startersleningen (€ 3,4 miljoen) en daarnaast leningen aan deelnemingen en maatschappelijke organisaties;

- positieve saldi in rekening-courant bij de bank en de staat van in totaal € 26,2 mln.

- De portefeuille bevat geen derivaten.

Onderstaande tabel toont het verloop in de portefeuilleomvang vanaf ultimo 2013 (x € 1.000) :

Portefeuille-omvang | 2013 | 2014 | 2015 | 2016 | 2017 |

opgenomen gelden (O/G) | |||||

Gelden < 1 jaar | -7.000 | 0 | -5.000 | 0 | 0 |

Gelden > 1 jaar | -172.500 | -172.500 | -172.500 | -161.500 | -158.500 |

totaal aangetrokken | -179.500 | -172.500 | -177.500 | -161.500 | -158.500 |

mutatie in portefeuille O/G | -26.000 | +7.000 | -5.000 | 16.000 | 3.000 |

uitgezette gelden (U/G) | |||||

totaal (lang) belegd | 788 | 3.116 | 3.438 | 4.113 | 3.908 |

mutatie in portefeuille U/G | -155 | 2.328 | 322 | 675 | -205 |

Saldi in rekening-courant | -1.333 | 2.996 | 5.808 | 15.593 | 26.173 |

totaal portefeuille | -180.045 | -166.388 | -168.254 | -141.794 | -128.419 |

Mutatie in portefeuille totaal | -29.614 | 13.656 | -1.865 | 26.460 | 13.374 |

Schuldpositie

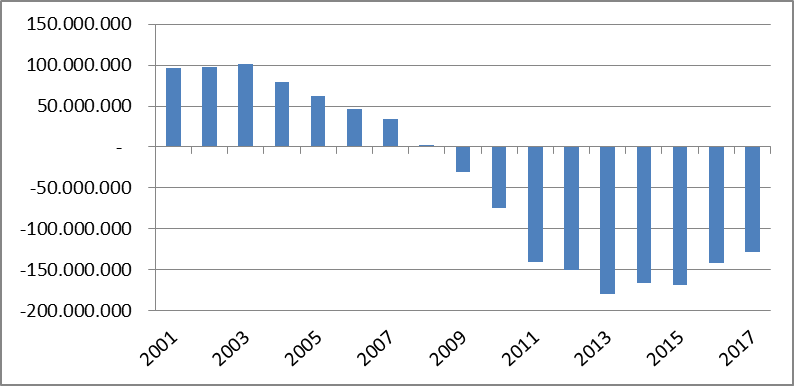

In bovenstaande tabel is te zien dat de schuldpositie de afgelopen jaren flink was toegenomen, maar sinds 2014 flink is afgenomen. Deze trend zal zich, weliswaar in een minder vlot tempo, naar verwachting de komende jaren voortzetten. De schuldquote had de door VNG genoemde kritieke grens van 130% (van het begrotingstotaal) in 2014 wel dicht genaderd (127%), maar we wisten dat dit van tijdelijke aard zou zijn en geleidelijk weer zou verminderen. Overigens is de grens sindsdien feitelijk verruimd doordat in 2015 het begrotingstotaal is toegenomen door de decentralisaties. In onderstaande grafiek wordt een overzicht gegeven van de ontwikkeling van de schuldpositie in de afgelopen periode.

Renterisico

Onder renterisico wordt verstaan de mate waarin het saldo van de rentelasten en de rentebaten verandert als gevolg van wijzigingen in het rentepercentage op leningen en uitzettingen.

Ter beheersing van het renterisico op kortlopende schulden is in de Wet Fido de kasgeldlimiet ingesteld. Deze moet voorkomen dat gemeenten teveel kort geld lenen waardoor bij een sterke stijging van de rente de rentelasten ineens explosief zouden toenemen. Omdat we geen kortlopende schulden hadden in 2017 is uiteraard deze limiet ook niet overschreden.

Ter beheersing van het renterisico op langlopende schulden is in de wet Fido de renterisiconorm opgenomen. Deze norm beoogt een zodanige opbouw van de leningenportefeuille dat het renterisico als gevolg van renteaanpassing en herfinanciering van leningen wordt beperkt. Volgens deze norm mag de te herfinancieren schuld in enig jaar niet meer bedragen dan 20% van het begrotingstotaal, zodat voor Nieuwegein voor 2017 de norm bijna € 40 miljoen bedraagt. Vanwege het overschot is er echter geen sprake van herfinanciering, zodat uiteraard de norm niet overschreden is.

Kredietrisico

De omvang van de portefeuille beleggingen van de gemeente Nieuwegein is gering, van eerdere jaren resteert nog slechts een viertal kleinere langlopende beleggingen, één bij een verbonden partij en drie uit het oogpunt van maatschappelijk belang. De risico´s op deze beleggingen zijn beperkt. Daarnaast staat er ultimo 2017 ruim € 3,4 miljoen aan startersleningen uit. De hoofdsommen hiervan zijn afgedekt via de Nationale Hypotheek Garantie.

Verder is eind 2013 het schatkistbankieren ingevoerd zodat overtollige middelen voortaan uitsluitend bij het rijk of bij andere lagere overheden mogen worden uitgezet. Dat betekent dat ook in de toekomst eventuele kredietrisico’s beperkt zijn. De enige uitzondering is nog gemaakt voor uitzettingen ingevolge de publieke taak.

Portefeuilleresultaat

Het portefeuilleresultaat is uiteraard negatief omdat er veel meer is aangetrokken dan uitgezet. Met € 5,0 miljoen is het vrijwel exact gelijk aan het geraamde resultaat. Het negatieve portefeuilleresultaat is ten opzichte van vorig jaar met ruim € 0,4 miljoen afgenomen, doordat enkele in 2016 en begin 2017 afgeloste langlopende leningen niet meer geherfinancierd zijn. Daarnaast is het gemiddelde rentepercentage over alle leningen gezamenlijk over het gehele jaar hierdoor gedaald van 3,31% naar 3,24%.

In de onderstaande tabel worden de portefeuilleresultaten van de afgelopen jaren aangegeven ( x € 1.000)

Renteresultaat portefeuille | 2013 | 2014 | 2015 | 2016 | 2017 |

opgenomen gelden (O/G) | |||||

rente kortlopende geldleningen | -15 | -18 | 26 | 18 | 2 |

rente langlopende geldleningen | -5.311 | -6.113 | -6.109 | -5.614 | -5.162 |

totaal rente-uitgaven | -5.326 | -6.131 | -6.083 | -5.596 | -5.160 |

kosten portefeuille O/G | 3,20% | 3,35% | 3,40% | 3,31% | 3,24% |

uitgezette gelden (U/G) | |||||

rente kortlopende leningen | 5 | 13 | 6 | 13 | 6 |

rente langlopende leningen | 31 | 117 | 122 | 143 | 135 |

totaal rente-inkomsten | 36 | 130 | 128 | 156 | 141 |

Gesaldeerd totaal | |||||

portefeuilleresultaat | -5.290 | -6.001 | - 5.954 | -5.440 | -5.019 |

Financieringsbehoefte

De komende jaren vervalt een groot deel van de portefeuille aangetrokken langlopende geldleningen. De eerste jaren is het huidige (tijdelijke) liquiditeitenoverschot toereikend om deze af te lossen, pas vanaf 2021 zal er herfinanciering moeten worden aangetrokken. Weliswaar wordt er voor de komende jaren een positieve cashflow verwacht maar deze zal niet voldoende zijn om het tempo van aflossingen bij te benen.

Rentetoerekening

Met ingang van 2018 gelden nieuwe regels rond rentetoerekening van het BBV, onder andere moet voor het bepalen van het rentepercentage voor de intern toe te rekenen rente dan ook rekening gehouden worden met de verhouding Eigen Vermogen/Vreemd vermogen. Voor 2017 was dit echter nog niet verplicht. Er wordt nu dan ook nog een vaste interne rekenrente gehanteerd van 3,5% aan investeringen en taakvelden, waarbij een eventueel voor- of nadeel vloeit naar de algemene middelen. Uitzondering is het Grondbedrijf. Daaraan werd bij de rentetoerekening altijd al het werkelijke gemiddelde rentepercentage over de aangetrokken middelen gehanteerd, maar met ingang van 2016 moet bij het bepalen van het rentepercentage wel al rekening worden gehouden met de verhouding vreemd vermogen/eigen vermogen. Dat resulteert in een rentepercentage voor 2017 van 2,24% voor het Grondbedrijf.

Renteresultaat

Renteschema: | x € 1.000 | begroot | werkelijk | |

a. De externe rentelasten over de korte en lange financiering | -5.185 | -5.161 | ||

b. De externe rentebaten over de korte en lange financiering | 167 | 141 | ||

c. toerekening rente aan grondexploitatie | 65 | 2 | ||

d. de aan taakvelden (investeringen) toegerekende rente | 8.710 | 8.340 | ||

Renteresultaat op het taakveld Treasury | 3.756 | 3.323 | ||

Het renteresultaat wordt niet alleen bepaald door het portefeuilleresultaat maar ook door de interne rentetoerekeningen aan investeringen en het grondbedrijf. Het renteresultaat is in 2017 fors afgenomen, van € 4,7 miljoen in 2016 naar € 3,3 miljoen in 2017. Voornaamste oorzaak is de verlaging van de interne rekenrente voor 2017 van 4% naar 3,5%. Dat heeft op zich al een negatief effect van ruim € 1,3 miljoen op het renteresultaat, maar daar staat uiteraard ook tegenover dat de kapitaallasten in de exploitatie met eenzelfde bedrag worden verlaagd. Hier was in de begroting rekening mee gehouden.

Toch is het renteresultaat uiteindelijk bijna € 464.000 lager uitgevallen dan geraamd. Dit wordt met name veroorzaakt door het liquiditeitsoverschot . Zoals hiervoor vermeld is dit overschot vooral ontstaan doordat de inkomsten uit grondverkopen sneller stegen dan het vrijvallen van leningen, maar ook doordat bijvoorbeeld het tempo van investeringen achterblijft bij de raming. Dit liquiditeitsoverschot levert geen enkel rendement op, het staat tegen nul procent gestald bij het rijk. Dat betekent dat nog steeds rente wordt betaald voor aangetrokken leningen, terwijl deze lasten niet kunnen worden toegerekend aan investeringen en/of het grondbedrijf.